中國自動化市場:2022年上半年十大事件

中國自動化市場:2022年上半年十大事件

2022年上半年,中國受到國際局勢(俄烏戰爭,中美貿易戰余波)、國內疫情的影響,經濟承受了一定的壓力。2022年上半年中國國內生產總值562642億元,同比增長2.5%。在這樣的大環境下,2022年上半年中國自動化市場承受著比較大的下行壓力,我們預計2022年市場增速會明顯放緩,2023年甚至可能還會出現負增長。盡管在一段時間內自動化市場將承受較大的壓力,但是我們還是非常堅定的看好未來中國自動化市場的發展前景。MIR 睿工業長期關注中國自動化市場,依托豐富的市場研究經驗,選取了2022年上半年十大事件,與您一起回顧中國自動化市場發展。

(以下事件根據重要性評估排名)

*數據定義:

第十名、上海疫情封控對自動化廠商業績造成負面影響

2022年一季度新冠疫情反撲,中國經濟重心上海疫情最為嚴重,產業鏈受到較為嚴重的沖擊。

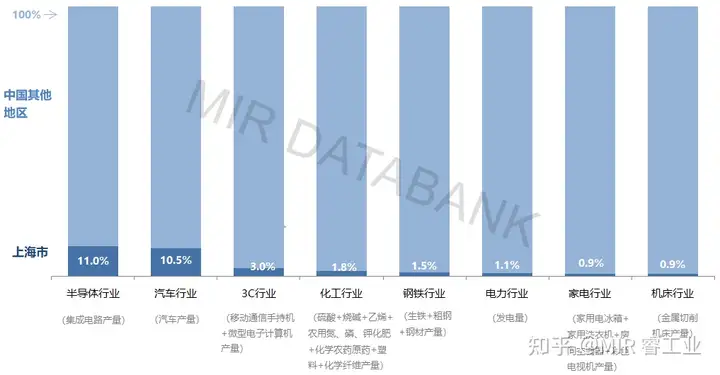

2020年上海制造業主要行業在中國的占比情況

疫情封控對于工廠、物流中心位于上海的自動化企業業績產生負面影響。例如安川電機、歐姆龍等在上海的部分工廠因為疫情關閉。其他一部分自動化企業物流中心在上海,受到疫情管控措施的影響無法發貨。

此外上海地區是中國自動化代理商的集中地,尤其是日系企業在上海有大量的核心代理商,受疫情封控影響,代理商也無法及時發貨,導致自動化市場的進一步膠著。下游企業受疫情影響也較大,許多下游企業生產或供應鏈中斷,例如汽車、半導體、3C等企業項目投資中斷,影響項目落地及自動化產品采購。

供應鏈方面,多家自動化廠商反映進口物料尤其是芯片滯留在上海機場和港口,無法順利報關,進一步加劇了芯片缺貨的劇烈程度。此外由于國際航班的減少、道路封控,空運和陸運費用明顯上升,增加了物流成本。

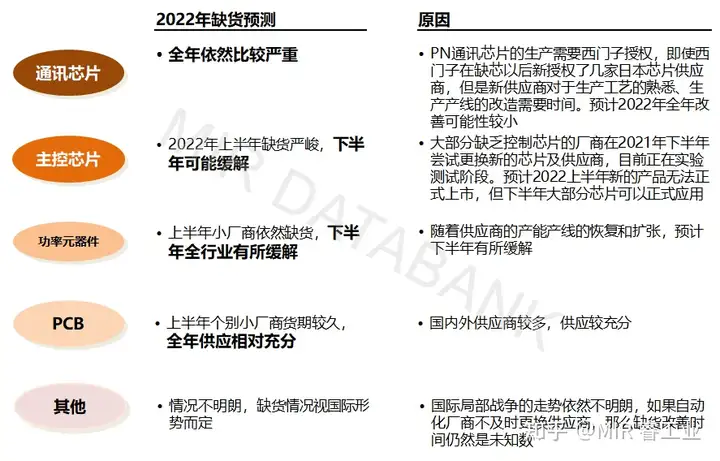

第九名、缺芯”依舊是行業普遍的難題

與2021年芯片市場普遍缺貨情況不同的是,2022年芯片市場呈現了明顯的結構性分化趨勢,一方面下游通用類和消費電子領域芯片降價幅度較為明顯;另一方面,車用芯片供不應求。因此MCU最常用的芯片,尤其是通用型MCU,跟去年比市場好轉明顯,市場上已經不缺貨,缺貨的主要是定制化的專用芯片,具體對于自動化市場來說是主控芯片、通訊芯片、模數轉換芯片的短缺。

2022年各主要芯片缺貨預測及原因

本輪缺芯潮有以下幾個原因導致:

1.市場需求增加:半導體行業從2020年開始處于一個回暖期,下游應用行業如消費電子(手機、電腦等)被疫情抑制的需求得到爆發、新興行業(新能源汽車、光伏等)快速增長使得芯片的需求量大幅增長,導致市場供不應求。

2.原材料價格上漲:從2021年開始,芯片原材料采購困難,導致芯片產能進一步緊張。

3.疫情影響:很多半導體廠商停工,從而影響芯片供應鏈產能供給。

自動化行業受到“缺芯潮”的影響,頭部廠商ABB、西門子的訂單一路延期,一些代理商趁機囤貨,造成了市場上實際上有芯片,但是下游行業的芯片供給仍舊吃緊的奇怪局面。

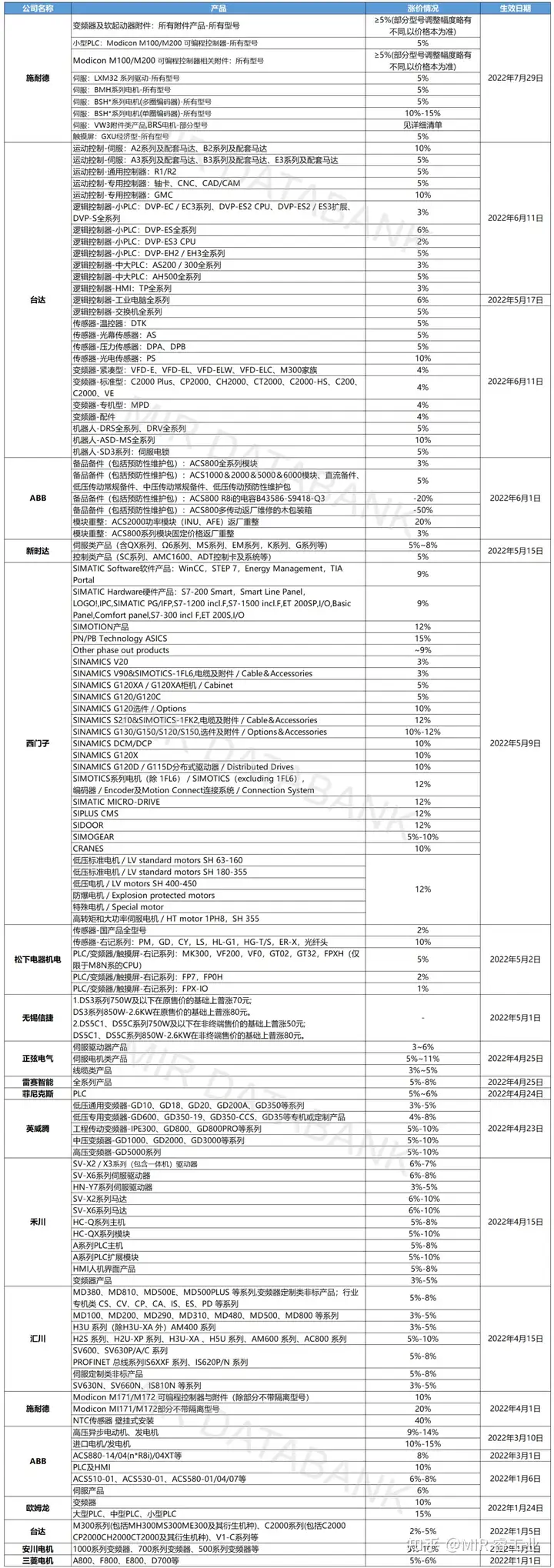

第八名、自動化行業“漲價”呼聲仍此起彼伏

2021年,自動化廠商飽受原材料漲價、上游芯片供應緊張之苦,自動化產品市場出現了比往年漲價次數增多、上漲幅度提高的現象,且這種現象在2022年上半年仍在發酵。

2022年中國自動化廠商漲價信息-部分

2022年漲價潮,以日系三菱電機與安川電機為始,其中安川電機變頻器系列產品漲幅較大;德系西門子漲價產品數量較多,漲幅較大;內資龍頭匯川的伺服和變頻器等產品也有進行相應的漲價。

預計2022年下半年隨著大宗原材料保供穩價,以及芯片新增產能逐漸釋放,市場狀況才有可能較為明朗。

第七名、外資廠商更加重視對中國市場的布局

隨著本土自動化廠商的崛起,在一些傳統領域外資廠商已經漸漸失去市場優勢。根據MIR DATABANK數據表明,在2021年中國低壓變頻器、伺服、傳感器、小PLC等產品市場中,本土品牌市場份額均有提升,其中伺服市場份額提升最快。但國產廠商的崛起并沒有使外資廠商對中國市場失去重視,反而一些外資廠商正在加速布局中國市場。

2022年3月31日,三菱電機株式會社宣布將在中國上海開設“中國共創中心”。三菱電機「中國共創中心」的建立將使三菱電機能更快速、更靈活地響應中國市場多樣化的需求,開發更貼合中國客戶需求的FA產品應用,提供定制化的解決對策以提升客戶滿意度,擴大FA系統業務。

2022年7月5日,西門子在江蘇蘇州宣布,自2022年10月1日起,其位于蘇州的西門子電氣產品中國總部將正式升級為中國及東亞總部,其職責將擴展到覆蓋韓國、日本在內的東亞地區的業務。

面對中國自動化市場的新形勢,外資廠商已經不再單純的用投資建廠的方式來布局中國市場,而是通過更多元的方式來提高中國市場的戰略地位,比如在中國建立生產創研中心(針對中國的客戶,開發適合中國的*CFC產品)或者在內地投資扶持一些有潛力企業等等。這些新方式將在今后的很長一段時間里成為外資廠商在中國市場活動的主要路徑。

*CFC:“China for China”的縮寫

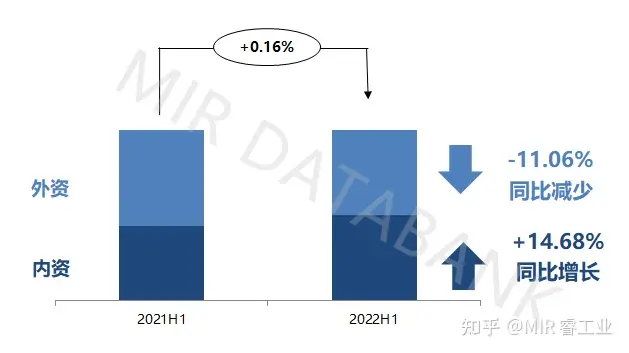

第六名、內資廠商本地優勢得到進一步體現

以通用交流伺服市場表現為例:2022年上半年,大部分國產廠商如匯川、禾川、信捷等表現好于整體市場情況,在有限的市場需求中能夠迅速抓住市場機會,以較短的貨期擴大自身競爭優勢,進一步實現穩步增長。此外,部分國產廠商在二季度實行了漲價,一些代理商在漲價前的大量囤貨也進一步帶動了國產廠商的業績增長。

而相比之下,外資廠商的情況卻不容樂觀,日系廠商普遍呈現負增長情況,主要原因有兩個:一是受上海疫情影響,大部分日系廠商如安川電機、三菱電機等供應鏈問題更加嚴峻。二是部分日系廠商的優勢下游行業如機床、電子等行業需求顯著下滑,在光伏、鋰電等新能源行業則由于貨期較差,被國產廠商搶占了部分市場份額。

除西門子外,大部分歐美廠商在2022上半年也普遍呈現增長緩慢甚至是負增長狀態,主要原因是在有限的市場需求下,缺芯的歐美系廠商在供應鏈上的優勢不明顯。

中國通用交流伺服市場內外資廠商業績增速情況

第五名、禾川上市—本土自動化廠商IPO陣營進一步擴大

2022年4月28日,禾川科技正式登陸科創板。此次IPO,禾川擬募集資金8.01億元,分別用于數字化工廠項目、杭州研究院項目、營銷服務網絡建設項目、補充流動資金。

禾川科技是一家技術驅動的工業自動化控制核心部件及整體解決方案提供商,主要從事工業自動化產品的研發、生產、銷售及應用集成。主要產品包括伺服系統、PLC 等,覆蓋了工業自動化領域的控制層、驅動層和執行傳感層,并在近年沿產業鏈上下游不斷延伸,涉足上游的工控芯片、傳感器和下游的高端精密數控機床等領域。根據MIR DATABANK數據顯示,2021年禾川科技通用交流伺服產品市場占有率已經躍居本土伺服品牌第二名的位置,其憑借產品的高性價比優勢,未來發展前景廣闊。

中國自動化上市公司2019-2021年發展態勢

第四名、產品端整體表現不及預期下半年有望回升

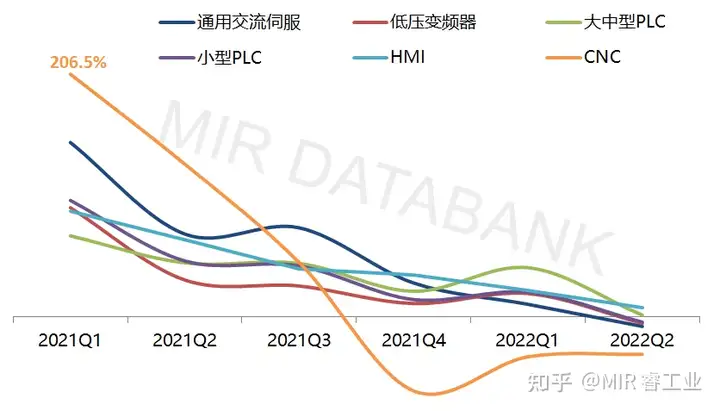

MIR DATABANK每個季度都會監測自動化領域幾個主要產品的銷售情況:通用交流伺服、低壓變頻器、PLC(大中小型)、HMI、CNC等。從數據觀測結果來看,從2021年初到2022第二季度,通用交流伺服、低壓變頻器、PLC(大中小型)、HMI、CNC增速都在放緩。其中CNC增速下降幅度最為夸張,這主要是由于疫情加劇上游缺芯+機床下游行業(傳統汽車、工程機械、3C)市場低迷導致CNC需求持續減弱。而稍微表現得相對比較穩定的是HMI和大中型PLC,在2022年第二季度結束后仍保持正增長。這主要得益于OEM市場中新能源、半導體及部分項目型行業如化工、市政等仍保持增長從而勉強維持了持平的態勢。

2021Q1-2022Q2自動化市場主要產品同比增長情況(分季度)

我們預測2022下半年,在國家相關政策的支持下,自動化整體行業將會有所回暖。到2022年底,二十大的到來將帶來新一波的政策支持,部分行業將迎來新發展。從整個供應鏈角度看,雖然下游市場整體景氣度依然呈現下行態勢,但預計三、四季度自動化產品市場需求將有一定程度的恢復。

第三名、項目型自動化市場上半年平穩增長,下半年壓力不小

根據MIR DATABANK 數據表明,2022年上半年項目型自動化市場同比增長5.5%。

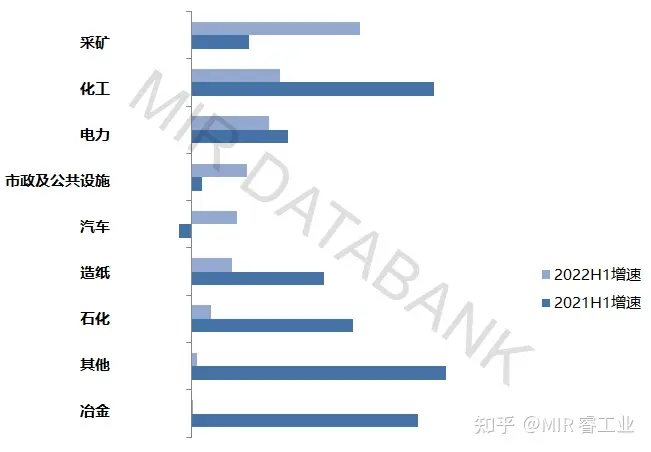

2021年上半年項目型自動化市場整體表現優于OEM市場,一季度項目型自動化市場回暖,同比增長幅度達9.8%。其中在采礦、石化、化工行業投資較高,需求較大;另一方面,頭部廠商ABB、西門子的2021年末積壓的訂單和代理商囤貨產品大部分銷往項目型市場。二季度項目型市場增速明顯放緩,傳統行業如石化,電力,造紙等受固定資產投資下滑影響均有不同程度的下降,整體增速為1.2%。

展望下半年,新興產業項目會引領帶動制造業高質量發展,國家會加大固定資產投資,各省重大項目陸續開工,屆時會掀起項目建設熱潮。據基建通大數據統計,自 2022年7 月份以來,各省市發改委、交通運輸廳累計批復了 12 項公路項目、7 項鐵路工程以及 1 項城軌交通項目,各類項目總投資額分別為 646 億元、1499 億元和 389 億元,合計總投資額 2534 億元。盡管有基建項目的穩定輸出,但是下半年項目型市場同比增長壓力仍舊很大,受產品貨期延長的影響,一些自動化廠商(尤其是歐美廠商)下半年的業績可能不及預期。綜合來看,MIR 睿工業預測整個項目型市場下半年將呈現“負重前行”的狀態。

項目型市場自動化產品同比增長情況

第二名、OEM市場中新興行業依舊保持穩定增長,傳統行業需求放緩明顯

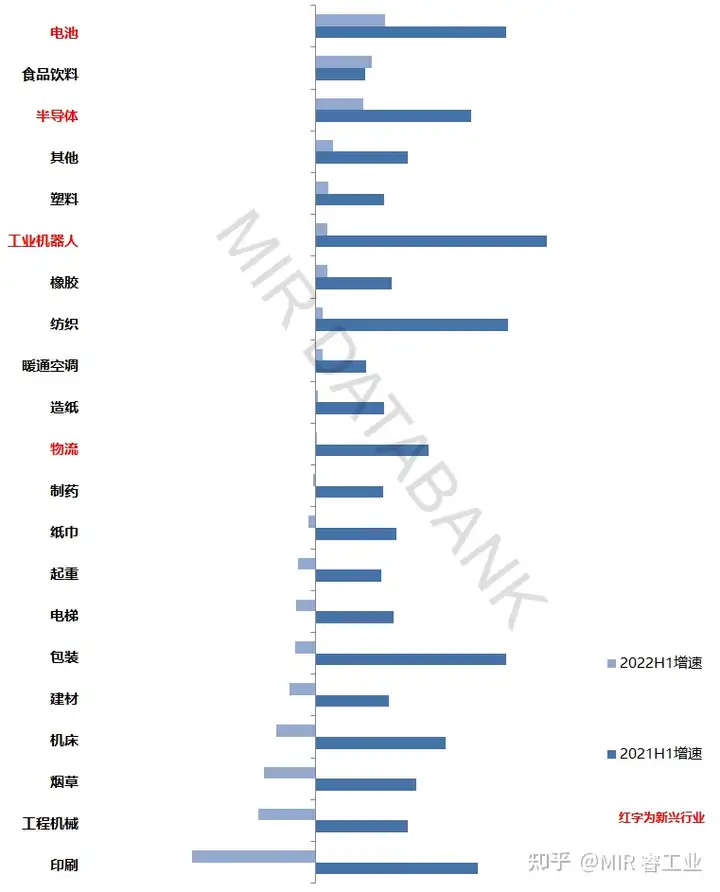

根據MIR DATABANK 數據表明,2022年上半年OEM自動化市場同比小幅下降0.05%。

2021年上半年,OEM市場受外貿需求下降、國內生產因疫情受阻等因素需求較為乏力。但食品飲料、電池、半導體等行業表現較好。

傳統行業上半年增長乏力在于2022年上半年出口額(尤其是機械設備)的大幅跳水,相關廠商新增訂單均有不同程度下降。新興行業中,電池、半導體行業繼續表現好于傳統行業。

預計2022年下半年全球經濟仍將處于高通脹與經濟發展滯緩并行的局面。面對這種局面,傳統行業需求放緩較為明顯,僅靠新能源行業支持整個自動化市場,動力有限。另外,下半年原材料漲價、芯片及零部件的缺貨情況持續,對各行業機械設備的正常生產及交付將繼續產生不良影響。

OEM行業自動化產品同比增長情況

第一名、中國自動化整體市場將度過“艱難時刻”

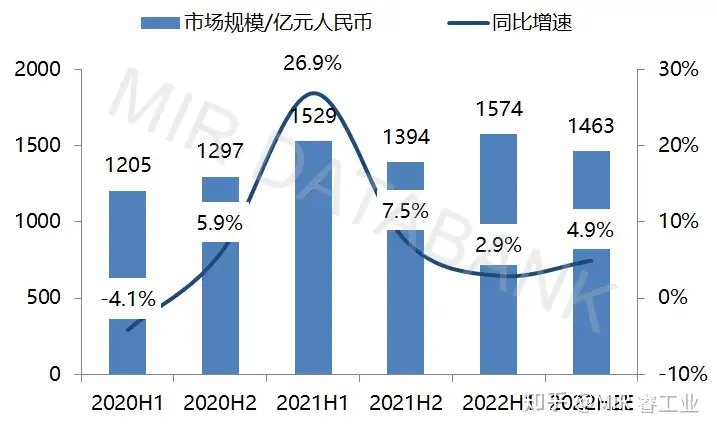

根據MIR DATABANK 數據表明,2022年上半年中國自動化整體市場規模達1574億元,同比增長2.9%,綜合2022年經濟大環境和自動化市場的小環境,我們認為2022年自動化整體市場情況不容樂觀。因此,我們也在7月份下調了年初對自動化市場的預期,將自動化市場全年增速從原來的8.5%下調到3.9%。

2020-2022年中國自動化整體市場規模及增長情況

展望下半年,在全球經濟大環境短時間沒有回暖的趨勢下,自動化下游行業需求仍會有限,其內生增長動力不足:除新能源行業之外,其他傳統行業需求放緩較為明顯,但如果僅靠新能源行業支持整個自動化市場,下半年壓力不小。同時隨著疫情的慢慢恢復,出口貿易將有所恢復。但需要警惕的是自然災害、戰爭以及突發性衛生事件等其他不可控因素也將給中國經濟同樣帶來一定的風險,這將直接導致自動化行業上游核心元器件的供應,自動化下游行業的投資降速等等,因此預計2022年下半年市場增速不會很高。

結語:

狄更斯在《雙城記》中說道:“這是最好的時代,也是最壞的時代”。無論行業也好還是個人也好,面對著時代發展的趨勢能做事情有限,但是這也并不意味著我們就坐以待斃,因為在這個紛繁復雜的時代中,我們永遠無法通過“戳瞎雙眼”的方式安然度過每一天。在上個世紀70年代的時候,那時的人們和我們擁有類似的經歷(滯脹),可隨后的信息技術革命卻迅速讓全球經濟發展進入一個黃金期,由此可知,全球經濟呈現出浮動的周期態勢,而當前我們的經濟正進入一個“小冰期”。凜冬已至,同時融冰的星火也在燃燒—在新能源汽車、人工智能、量子計算、機器人等新興技術的帶動下無論是自動化市場還是整個全球經濟都會迎來下一場革命,現在是黎明前的黑暗,仰望星空的人們正舉起火把!